Gracias al cruce de datos que realizamos entre nuestro equipo de Investigación de Mercado y datos aportados por Mercado Libre sobre visitas a su sitio Portalinmobiliario.com, revelamos el comportamiento del mercado de oficinas durante el 2018 y estimamos lo que pasará en el 2019.

El equipo de Research de Mercado Libre, eCommerce líder en Latinoamérica, analizó las visitas registradas en su sitio Portalinmobiliario.com; cruzando esa información con los indicadores de mercado que trimestralmente monitoreamos en nuestros Market Beat. Los resultados demuestran que, durante el año 2018, el mercado de oficinas Premium se ha estado caracterizado por la escasa producción de nueva superficie, en un contexto de fuerte demanda.

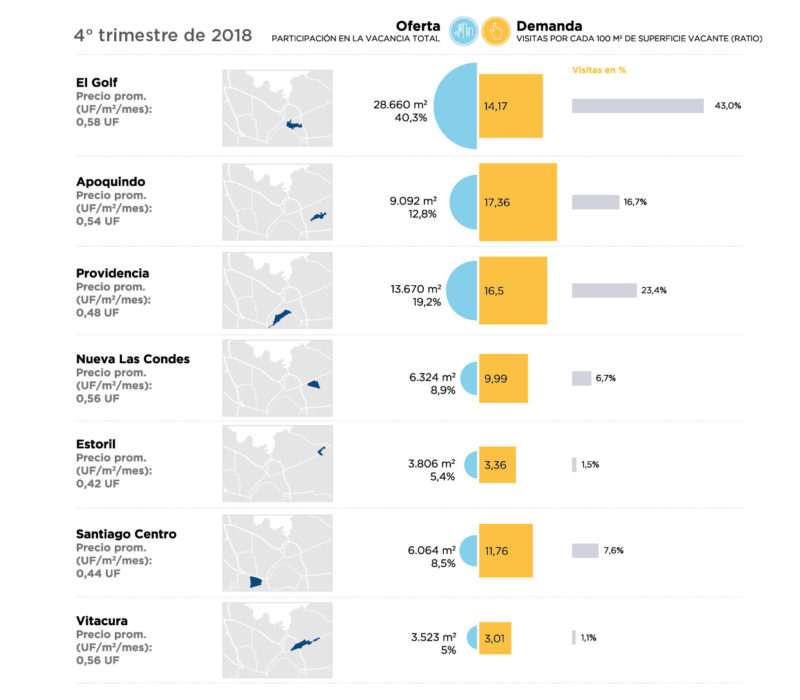

Desde Mercado Libre afirman que el submercado que más visitas registró en todo el año fue el Golf con un peak en el Q3, seguido por Providencia y Apoquindo. En términos generales, mientras en 2017 se registraron un total de 20.460 visitas en los principales submercados de oficinas clase A, en 2018 se registraron 37.048 visitas, un 81% más.

Por nuestra parte, registramos una vacancia de 4,3%, cerca de los mínimos históricos, dejando en promedio 671 m2 disponibles por edificio clase A, cifra que condiciona el futuro de movimientos corporativos que requieren grandes superficies. El inventario de oficinas clase A actual es de 1.665.587 m2 y la superficie disponible es de 71.139 m2.

En el submercado Santiago Centro se registró un comportamiento particular: la superficie disponible descendió 37,6% en el Q4 de 2018 en comparación al mismo período del 2017, a la vez que las visitas subieron 120,7%. Esta variación tendría varias razones: la baja disponibilidad del mercado en general y de las zonas más buscadas, los precios de arriendo más bajos y el arriendo de un edificio entero, que terminaron beneficiando la absorción de metros en esa comuna.

Con respecto a la entrega de nueva superficie, durante el 2018, la misma se redujo un 77% respecto del año anterior, alcanzando 17.390 m2, cifra escasa para atender la activa demanda.

La escasa cantidad de metros disponibles se explica por un lado, por la baja producción registrada desde el 2014, y por otro lado, por la baja cantidad de terrenos disponibles para desarrollo en las zonas más demandadas. Sumado a estos factores, la incertidumbre del nuevo plan regulador comunal podría frenar el pipeline de construcciones.

Nuestro equipo advierte que, de seguir las demoras en los permisos, el país podría perder atractivo para inversores y también afectar en las decisiones de las empresas de servicios que arriendan oficinas. La baja vacancia y consecuentemente la suba de los precios de arriendos, harían que Chile sea comparativamente menos eficiente para implementar una operación y busquen otras plazas desde donde operar.

ANEXO: se incorporó al análisis un ratio que relaciona la cantidad de visitas a la plataforma con la superficie disponible, por cada 100 m2 (es decir, la vacancia de las oficinas). ¿Cuál es la importancia de esta variable? El ratio arroja información valiosa para comprender con más claridad qué buscan los usuarios más allá del clásico análisis del nivel de vacancia de cada submercado. Esta variable revela cuáles son las zonas que más interés suscitan entre quienes buscan nuevos espacios.